サムスン「売れるものを作る」vsパナソニック「作ったものを売る」

「ジャパンナンバーワン」と言ってたのに…日本の家電・半導体、なぜ没落したのか

ソニーのウォークマン、象印の電気炊飯器、パナソニックのテレビ…一時、世界を牛耳った日本家電のヒット作です。 1970~1980年代は日本企業の時代と言っても過言ではありませんでした。 特に自動車とともに家電産業は日本の高度成長を牽引する役割を果たし、「家電王国」という名声をもたらしました。 1979年、米ハーバード大学のエズラ・ヴォーゲル教授は、「ジャパン・アズ・ナンバーワン(Japan as number one、世界一の日本)」という本で家電を含む日本の製造業を称賛し、日本経済が近く米国を追い越すという見通しを示しました。 1990年代には、日本出張から帰ってくる韓国人たちのトランクには、ウォークマンや象印の炊飯器が入っていました。

半導体も同じです。 1980年代、日本は主に大型コンピューター用の高品質DRAMを生産し、一時世界市場の80%を占めるほど好調でした。 1989年にNEC、日立、東芝が世界半導体市場の売り上げ上位3社を席巻し、1990年のトップ10企業のうち6社が日本企業になるほどで、全世界の半導体市場を日本が席巻したと言っても過言ではありませんでした。

しかし、このように大勢だったにもかかわらず、日本経済のバブル崩壊後、下り坂ばかり走っている姿は隔世の感を感じさせます。 既存の家電だけでなく、最近のスマート家電分野でも日本製品は海外で韓国、米国、中国製品に押されて苦戦しています。 NEC、日立、三菱が合弁で設立した半導体企業エルピーダは2012年に倒産し、2017年に東芝は経営難でフラッシュメモリー事業部を売却し、昨年パナソニックは半導体事業から完全撤退しました。 日本の企業は多くの特許と高い技術力を備え、新製品を出し続けているにもかかわらず、低い市場シェアと収益性からなかなか抜け出せない皮肉な状況を演出しました。

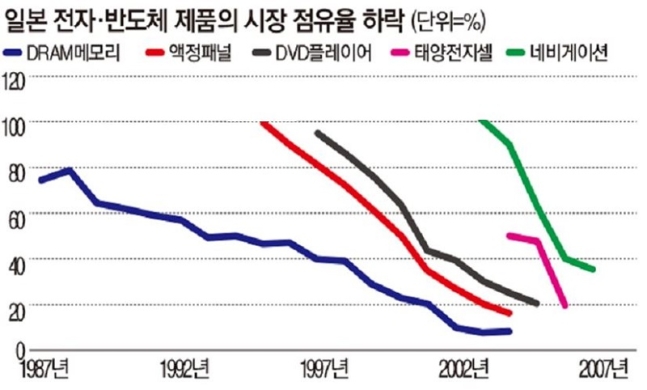

「失われた30年」を象徴する電子・半導体

1989年の世界企業の時価総額ランキングでは、上位20社中14社を日本企業が占めています。 そしてここには日立、パナソニック、東芝など日本の電子・半導体大手も布陣しています。 しかし、30年後の2019年のランキングでは、日本の電子・半導体企業は1社もありません。 時価総額の順位は、日本の電子・半導体大手が過去に比べて存在感をどれだけ失ったかを端的に示すもので、日本経済の「失われた30年」を象徴していると言えます。

2000年代以降、これらの企業の衰退が目立ったのは、体質そのものがグローバル化やインターネット時代に適応できなかった結果でした。 テレビ時代の終焉とモバイルネットワーク社会の到来を正しく認識できなかったのです。 例えば、パナソニックとシャープは2000年代に入り、日本国内のテレビ製造工場への大々的な投資に踏み切りました。 この時はすでに電波放送からインターネットへとメディアの転換が予見できる時期でした。 しかし、彼らはテレビ時代が続くと見て、他社より性能の良い製品を作れば売れると信じていました。

販路でも従来の発想から脱することができず、先進国の消費者を狙った高品質テレビ製造に偏重されました。 テレビ市場において余地の多いところは、頭打ちの状態の先進国より、テレビ文化に接する成長人口のある新興国でしたが、新興国市場への販路開拓は、韓国のサムスンやLG電子に大きく遅れを取っていました。 日本のメーカー各社は、サムスン電子の新興諸国への進出を意識しながらも、自分たちにより進んだ技術があるとし、結局、市場は追いつくだろうと考えましたが、彼らの考えは的中しなかったのです。

サムスン「売れるものを作る」vsパナソニック「作ったものを売る」

日立研究院出身の湯之上隆・微細加工研究所所長は、日本企業が「日本だけの自意識過剰」に陥ったことが競争力低下を招いた、と指摘しました。 単に競合他社より高性能・高品質だけを追求した結果、顧客にアピールしない不必要な機能とコスト高を招いたということです。 例えば1990年代以降、大型コンピューターに代わってパソコンが主流になりましたが、日本企業は安値のパソコン用DRAM生産の代わりに大型コンピューターに使われていた高品質・高コストDRAMをパソコン用にまで販売しようとし、結局、そっぽを向かれるようになりました。 そして、このようなミスはモバイル用半導体が主流になった時も繰り返されました。

家電でも同じです。 サムスン電子は売れる製品を作るためにマーケティングに多くの投資をし、特に現地の需要者の好みに合うマーケティング戦略に力を入れました。 現地でどんな製品を好み、必要とするのか優秀なマーケッターを通じて市場を分析し、これに合わせた商品を出した結果、市場創出に成功したのです。 具体的にサムスンは、インド市場への攻略の際、クリケットに熱狂するインド人の性向に合わせ、テレビ画面の隅にいつでもクリケットスコアが表示されるようにしました。 冷蔵庫も同様に、インドの脆弱な電力事情を考慮し、瞬間停電用バッテリーやアイスパックを挿入し、菜食主義の多いインド文化を考慮し、冷蔵室をさらに広げて発売するなどのアイデアを実現しました。

高性能・高品質の技術こそが革新で、マーケティング分野は革新という言葉と結び付けなかった日本企業のマーケティングに対する軽視が韓日企業間の成果差を生んだ、というのが湯之上所長の分析です。

日本メディア「行き過ぎた完璧主義」問題?…悪い慣性のせい

今年7月、日本の東洋経済は日本の家電が世界で通用しない根本原因が日本特有の「行き過ぎた完璧主義」にあると主張しました。 日本の「ものづくり」(最高の製品のために渾身を尽くす職人精神)による完璧さの追求が最近の市場トレンドと合わないということです。 肯定的な語感のために完璧主義に言及したのでしょうが、結局、市場の変化についていけなかったのです。 読売新聞もやはり、良い製品を作れば売れるという「技術信仰」に陥って、日本の電子・半導体企業が世界から疎外されていると指摘しました。 これは日本のITと映画産業に特に蔓延した「ガラパゴス化」、つまり商品における自分だけの標準に拘る井の中の蛙のように孤立する傾向とも通じるものです。

特に、半導体の場合、1990年代から水平分業構造が本格化しましたが、日本企業はこの流れと逆の方向に向かいました。 半導体製造は「系列」と「下請け」という日本的な垂直分業システムから各分野に専門化した企業が国境なく分業する水平分業構造へと変化しました。 長年慣れ親しんでいた方式に根本的な変更が求められましたが、日本企業は設計と製造の垂直統合に固執しました。

しかし、日本的方式は世界各地から安価で部品を取り寄せて完成品を組み立てる水平分業方式に太刀打ちすることができませんでした。 海外から良質の製品が安い価格であふれ出ているのに、価格競争力のない日本産が売れるわけがありません。 ここには日本企業の責任だけではなかったんです。 理学博士の遠藤誉・筑波大学教授は、当時、日本の通商産業省(現・経済産業省)が率いる半導体産業に対する国家プロジェクトが、企業が分業というトレンドを追うことをかえって妨害したと指摘しました。

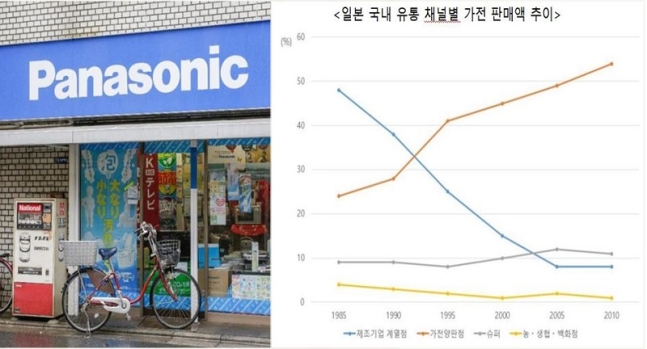

日本系列の流通網崩壊、家電競争力の低下を煽る

国内的に流通構造の変化に素早く対応できなかった点も、日本の家電メーカーの競争力低下の原因の一つです。 過去の高度成長期、日本の家電メーカーは製品の流通系列化(自社製品のために卸・小売店を組織化、排他的販売網の造成)を基盤に事業モデルを構築し全盛期を謳歌してきました。 この時の日本の家電メーカーの事業モデルは流通系列店を作って定価販売、専属取引ができるシステムを構築する日本特有の生産と営業方式だと言えます。 高度成長期には毎年所得が高まり、日本の消費者らは高い価格も受け入れ、時には富を象徴する高価な製品の方がより好まれたりもしました。 この時、日本でブランド品と誇示的消費が目立って増えたのもこのためです。

しかし、バブル崩壊とそれに続く不況は、日本の家電の流通構造に大きな影響を与えました。 まず、日本の消費者は価格に敏感になりました。 流通系列化は基本的に特定会社の製品だけを優先的に扱い、またその企業が願う価格で製品を売る閉鎖的なモデルなので複数の会社の製品を一緒に扱う開放型より費用面で不利です。 その結果、流通系列店より安い価格で製品を供給する量販店(ビックカメラなど複数のメーカーの製品を展示して比較購買できる店舗)が急成長するようになりました。

系列店には新機能が多く搭載された特定メーカーの新製品が引き続き発売されるかも知れないが、結局、価格競争の面で量販店に押されるしかありませんでした。 量販店は系列店のように企業が望む価格で製品を販売せず、消費者の購買代理店を標榜して「価格破壊」を日常化し、これは日本の家電メーカーが依存してきた事業モデルである系列流通網の崩壊をもたらしました。 そしてこれは利益率の下落など、日本の家電メーカーの競争力低下にまでつながりました。

日本はまだ製造業大国…韓国は反面教師にすべき

日本の家電・半導体企業が享受した栄光は戦略と判断ミスで色褪せ、これは平成時代が「失われた30年」と呼ばれるのに一役買っています。 日本の企業は技術力は最高だったが、未来の変化に対する眼目を備えることはできませんでした。

それにもかかわらず、依然として日本は核心部品や素材において源泉技術を持つ数多くの中小企業を保有する製造業大国です。 韓国が誇るサムスン電子に部品と素材を供給するパートナー国家でもあります。 韓国が過去に比べて日本にたくさん追いついているにもかかわらず、依然として対日貿易赤字から抜け出せずにいるのも核心部品・素材を日本から持ち込まないと製品を作れない構造のためだということはよく知られている事実です。

中国は2015年、「中国製造2025」という野心に満ちた計画と共に、製造業大国を越えて強国になるために半導体の崛起を宣言し、ドイツ、そして日本を目標にすると明らかにしています。 過去30年間の日本企業の時価総額の変化とともに、IMDなどの国際競争力指標の変化は、明らかに日本全体の競争力低下と経済の現実を示しています。 しかし、多くの技術企業が支えている日本の製造業競争力は、決して過小評価するものではなく、この点を中国は正確に認識しています。

電子・半導体は最も急速に変化し、歴史上最大の技術パラダイムの転換が起こりうる分野だといいます。 一時、最も進んだものの、衰退の岐路に立たされ、切歯腐心中の日本の存在は、中国の猛烈な追撃を受けている韓国にとって、百回参考にしてもいい反面教師であり緊張を緩めてはならない理由となっています。

Source: かんこく!韓国の反応翻訳ブログ