政府「実体経済のリスクがどこで爆発するか分からない」パニックバイイング警告

GDP比家計負債の割合が17%上昇

小商工人・自営業者の生死の分かれ道

70万の中小企業もコロナに打撃

証券市場の熱湯とは異なり、実体経済は水風呂

KOSPI指数は3000台、ビットコインは1個当たり4000万ウォンという前人未踏の高止まりを繰り返し、大きな「懸念」も膨らんでいる。 新型コロナウイルス感染症(コロナ19)の再拡散で実体経済は冷え込んでいるのに、金融市場だけが熱く盛り上がっているからだ。 金融市場と実体経済間の乖離に対し、経済政策当局の悩みも深まっている。

通常、株価上昇は経済成長の指標と考えられている。 しかし、今回はそう考えるわけにはいかない。 政府の膨大な財政や政策金融支援、低金利基調の中で膨らんだ流動性が、実体経済の代わりに資産市場へと流れ込み、証券市場を引き上げた側面が大きいからだ。 7日、中央銀行の韓国銀行(韓銀)によると、昨年10月、市中通貨量(M2基準)は3150兆5000億ウォンで史上最大だった。 前年対比9.7%も増えるほど増加幅も記録的だ。

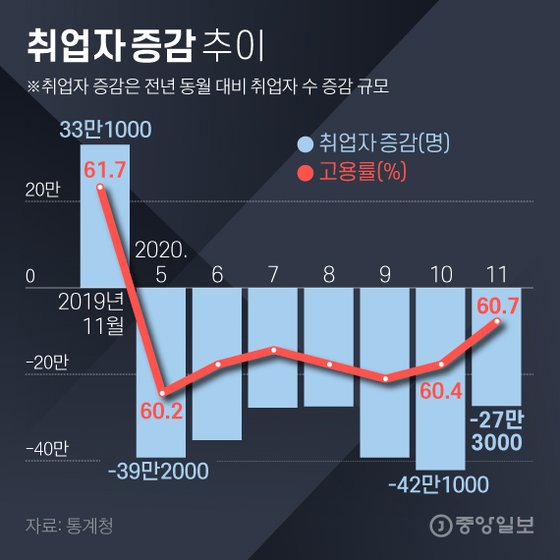

一方、実体経済の回復傾向は「コスピ3000時代」と比較して弱い。 今のところ、雇用市場は厳しい。 昨年11月まで韓国の就業者数が9ヵ月連続(3-11月)減り、2009年の世界金融危機で8ヵ月連続減少して以来、最長記録だ。

小商工人と自営業者は生死の分かれ道に立たされている。 「韓国信用データ」によると、全国小商工人店舗の売上は先月第4週(12月21~27日)まで3週連続今年最低値を更新している。 回復傾向を見せているが、輸出もコロナ19事態以前に回復できなかった。 昨年の輸出は5128億5000万ドル(-5.4%)と、2019年に続き2年連続で減少した。

企業景気は、その温もりがくまなく行き届いていない。 コロナ19事態で直接·間接的な特需を享受した主要大企業と違い、約70万社の中小企業の大多数は困難に陥っている。 中小企業中央会によると、1月の中小企業景気展望指数は65で、前月比7ポイント、前年同月比16.3ポイント下がった。 中小企業中央会の関係者は「10-11月に一時的に回復したが、内需の冷え込み、国内外の不確実性により、景気見通しが2カ月連続で悪化している」と説明した。

何よりも資産価格バブルへの懸念を増大させているのは家計負債だ。 昨年9月基準の家計負債は計1941兆ウォンと、国内総生産(GDP)比比率が1年間で16.5%ポイントも高騰した101.1%で、世界最高水準だ。 国全体が1年間稼いだお金をすべて合わせても家計が借りたお金を返済できなくなったという意味だ。

規模も問題だが、質がよくない。 借りた金で事業に投資するより不動産・株式に向かういわゆる「借金投資」を増やすためだ。 借金投資とは投資金を増やして高収益を狙う「レバレッジ投資」で、株価が下落すると元本割れに利子負担まで二重苦になる。 延世大学経済学部のソン・テユン教授は「株式市場が急変する場合、リスクを増大させ、ややもすると全体金融機関の健全性問題に広がる」とし「負債がどのような方式で増えるかを管理する必要がある」と助言した。

韓国経済の’弱い小売’である自営業者・小商工人の負債はすでに危険水位だ。 企業負債も国に重荷を負わせている。 国際金融協会(IIF)によると、昨年第3四半期基準の韓国のGDP対比企業負債比率は110.1%で、世界平均(103%)を上回っている。 調査対象34ヵ国のうち8番目に高い。

韓銀は今年の「流動性不足企業」が「基本シナリオ」で2.5%、売上が回復しない「悲観的シナリオ」で4.4%になると推定した。 金融支援が終了すれば、この比率は各シナリオで5.2%、7%に跳ね上がる。 主要経済主体の負債問題が今年の韓国経済の雷管として働きかねないという懸念が出ている背景だ。

政策当局は本格的に警告灯をつけ始めた。 キム・ヨンボム企画財政部1次官はこの日、マクロ経済金融会議で「金融市場の安定的上昇傾向を持続するためには市場参加者の期待に応える実体経済の回復が後押しされなければならない」とし「危機が残した傷痕が予想より深く、回復過程でどんなリスク要因が浮上するか予断しにくい」と指摘した。 萎縮した実体経済が蘇り、加熱した金融市場とバランスを取ってこそ、リスクを減らすことができるという意味だ。

これは5日の「危機対応の過程で増えた流動性が資産市場に集中し、負債が急増する可能性をもたらす可能性に留意すべきだ」(洪南基副首相兼企財部長官)という発言から一歩前進したものだ。 金次官は「危機対応過程で膨張した流動性が金融部門の安定を阻害しないよう細心の管理を行い、危機対応措置の軟着陸策を講じるのが当面の課題」と強調した。

しかし、政策当局がメスを入れるのは容易ではない。 資本市場のバブルを鎮め、流動性祭りを終わらせた場合、副作用がさらに大きくなりかねないからだ。 限界企業・家計の連鎖倒産が現れ、金融に危機が転移して再び実体経済にまで衝撃が戻る最悪の状況を迎える可能性があるということだ。

ソウル大経済学科のキム・ソヨン教授は「流動性供給の速度調節を通じ、資産価格の急落、負債の不良化、信用リスクなど副作用を最小化する案づくりに着手しなければならない」と助言した。

Source: かんこく!韓国の反応翻訳ブログ