国債金利急騰…貸出金利がまた上がる

景気改善とワクチンへの期待感が重なる

危険資産を好む→資金離脱

コロナ大流行以来の最高値

借金の急増で利子負担と直結

債券金利が急騰している。 景気改善の可能性が高まっている中、「コロナ19ワクチン」の期待まで重なり、長短期金利差も拡大(curvestiffening)する様子だ。 国内だけでなく米国も類似した状況だ。 コロナ19などで経済全般にわたる融資が急増した状況で、利子負担と直結する可能性がある。

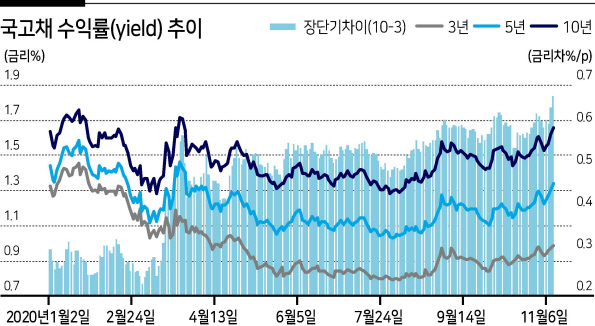

国庫債3年物の金利は11日に0.99%で取引を終え、4月29日(1.01%)以降初めて1%台の再進入を目前にしている。 国債5年物はコロナ19拡散が本格化した3月25日(1.41%)以後最も高い1.34%を記録した。 10年物と30年物も今月に入ってそれぞれ1.6%、1.7%台に上昇し、3月末以後最も高い金利水準を示している。

国債金利は銀行圏の貸出金利に反映される。 住宅ローン金利で基準金利の役割を果たしている5年満期金融債(AAA)が代表的だ。 金融債5年物の金利は4月23日(1.552%)以降最も高い1.551%まで上昇した。

ある都市銀行の関係者は「市場金利の上昇で貸出金利が上昇せざるを得ない環境」と伝えた。

政府によるコロナ19への金融支援や低金利環境の中、今年は銀行圏への融資が急増している。 貸出金利の上昇は家計と企業の負債負担を加重させる。 韓国銀行が発表した「10月中の金融市場の動向」によると、先月末現在、銀行の家計向け融資残高は968兆5000億ウォンで、9月末より10兆6000億ウォン増加した。 企業融資は975兆2000億ウォンで、9月末より9兆2000億ウォン増えた。

ハ・ジュンギョン漢陽大学経済学部教授は「資金市場で(インフレーション)期待心理で債券金利が上がれば、窮極的に既に借金をしていた人たちが苦しくなる」とし「企業の場合、資金需要が相変わらずだが、追加貸し出しにも負担が大きくなる」と説明した。

9月末基準、国内銀行のウォン建て融資の延滞率は史上最低となった。 家計向け融資の延滞率は0.22%と、前月末(0.27%)比0.05%下落した。 企業融資の延滞率は0.37%で、前月末(0.47%)比0.09%、前年同月末(0.57%)比0.2%それぞれ下落した。

しかし、コロナ19金融支援で満期延長と利子猶予が大々的に行われた。 最近、融資が大幅に増え、延滞率算定で分母が大きくなる効果も相当あると見なければならない。 韓国銀行は今年、「コロナ19衝撃」を受け、限界企業が昨年より急増するだろうと見込んだ。 外部監査対象企業のみに対象を絞っても、利息補償倍率が100%に満たない企業の割合が、昨年の14.8%から今年は21.4%へと急増する見通しだ。

今後、コロナ19の支援が終わる時点と融資金利の上昇が重なれば、相当な波紋を招きかねない。 来年、大規模な国債発行を予告した政府としても、利息の負担が増大することになる。 財政に負担だ。

建国大学経済学科のオ・ジョングン教授は「国債金利上昇は景気鈍化につながる可能性がある」とし「市場金利上昇で民間投資消費が減れば雇用まで影響を及ぼしかねない」と懸念した。

ttps://ux.nu/alESj

Source: かんこく!韓国の反応翻訳ブログ